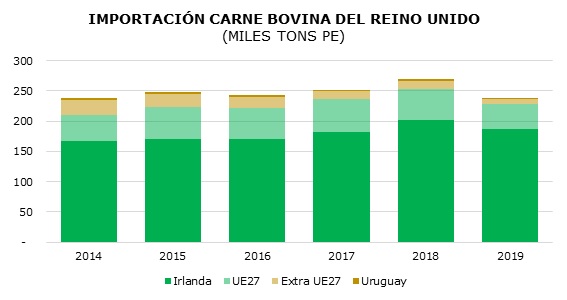

La salida del Reino Unido (RU) de la Unión Europea (UE) representa una enorme oportunidad para Uruguay en términos de exportación de carne vacuna. En 2019, este mercado importó un total de 1.200 millones de dólares y 240 mil toneladas, ubicándose como octavo mayor importador de este producto.

Fuente: Trade Data Monitor

Fuente: Trade Data Monitor

Históricamente, su principal proveedor ha sido Irlanda. En los últimos 5 años, el país vecino exportó carne bovina a RU por un valor promedio de 950 millones de dólares anuales, representando el 70% de las importaciones de este mercado. Sin embargo, su posición de proveedor casi exclusivo está comprometida por lo que pueda pasar en las negociaciones del Brexit. La situación delinea dos caminos posibles, ambos pudiendo desembocar en la reducción de la incidencia irlandesa en el mercado cárnico británico. El primero corresponde a un Brexit sin acuerdo entre RU y UE, bajo el cual Irlanda perdería toda su protección arancelaria, quedando en igualdad de condiciones con el resto de los exportadores de carne vacuna. Por otro lado, ante la consolidación de un acuerdo entre RU y UE, Irlanda conservaría su ventaja arancelaria, pero, en el mediano plazo, pasaría a competir con países que logren firmar tratados de libre comercio con RU. Actores relevantes del mercado mundial como Australia, Nueva Zelanda y Estados Unidos ya están cursando negociaciones de este tipo.

Fuente: Sistema de Registro y Gestión de Exportaciones - INAC

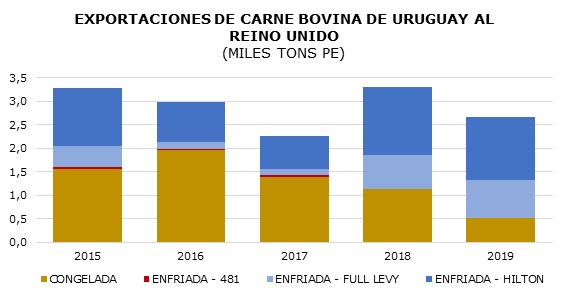

La política comercial futura presentada por RU incluye aranceles elevados para la importación de carne. De este modo, es posible suponer que sus importaciones deberán implicar algún tipo de preferencia arancelaria. Para el caso de Uruguay, la situación de acceso a RU es poco alentadora: se conservarían 770 toneladas de la cuota Hilton, principal contingente arancelario utilizado por nuestro país para ingresar al mercado británico. Esto equivale a 0,3% de las importaciones británicas y menos del 0,5% de las exportaciones uruguayas. Cabe destacar, que el nuevo volumen dentro de la cuota Hilton al que accederá Uruguay obedece a un promedio de colocación histórica directa por parte de nuestro país al RU, sin considerar los envíos indirectos que llegan mediante otros puertos de Europa con RU como destino final.

De este modo, la única forma de que Uruguay pueda materializar esta oportunidad comercial es avanzar en los mecanismos de acceso arancelario a RU. Nuestro país debe aprovechar el largo relacionamiento que tiene con esta nación en lo referente al rubro cárnico, y su ventaja inherente en cuanto a condiciones productivas, ausencia de hormonas y promotores de crecimiento, certificaciones y seguridad alimentaria.